你的位置:美洲杯现金买球投注(官网)欢迎您 > 新闻资讯 > 美洲杯现金买球投注净利润3492.49万元、4228.72万元-美洲杯现金买球投注(官网)欢迎您

维琪科技2024年应收账款同比加多96.34%至6537.85万元,占总金钱的比重增至10.51%。

维琪科技距离上市又近了一步。7月16日,新京报贝壳财经记者获悉,深圳市维琪科技股份有限公司(以下简称“维琪科技”)上市文牍材料被负责受理,保荐机构(主承销商)为国信证券。跟着上市步调的加速,其靠近的毛利率下滑、应收账款攀升、预见功绩波动等风险也进一步浮现。

高增长“光环”下存隐忧,OBM制品业务界限较小

建筑于2011年的维琪科技,主要从事以皮肤活性多肽为中枢、以中国特质植物原料等为补充、以关键性一般添加剂原料为拓展的化妆品原料的研发、出产和销售。当今,该公司已进入宝洁、连合利华、资生堂等国外品牌商的供应链体系,向其提供包括自研新原料在内的多款化妆品原料。

据知道,维琪科技拟向不特定及格投资者公设备行股票不跨越1200万股(含本数,不含逾额配售聘请权)。公司及主承销商将阐发具体刊行情况择机采纳逾额配售聘请权,采纳逾额配售聘请权刊行的股票数目不跨越这次刊行股票数目的15%,即不跨越180万股(含本数)。包含采纳逾额配售聘请权刊行的股票数目在内,维琪科技这次刊行的股票数目不跨越1380万股(含本数)。

阐发预见发展需要,维琪科技拟将扣除刊行用度后的召募资金用于投资“珠海市维琪科技有限公司新建维琪健康产业园状貌”“研发中心状貌”,分别拟进入召募资金3.117亿元和5425.86万元。

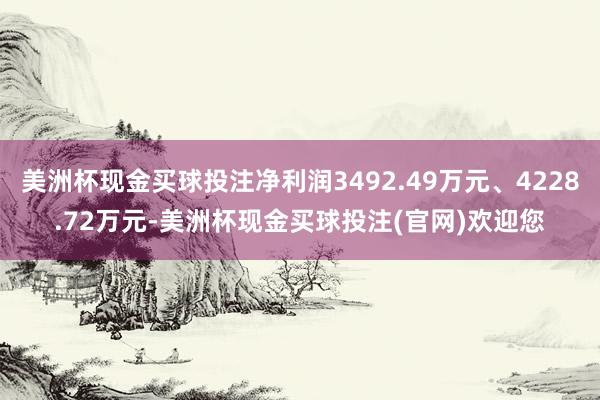

凭借在化妆品原料领域的上风,维琪科技比年来功绩保捏较高增长。2022年-2023年,该公司分别达成营业收入1.35亿元和1.65亿元,净利润3492.49万元、4228.72万元。收获于新增政策客户、新家具以及与老客户的深度合营,维琪科技2024年达成营业收入2.48亿元,同比增长50.23%,净利润约7064.4万元,增幅达67.06%,其中,主要由化妆品原料及ODM(原始策画制造商)制品业务组成的主营业求达成收入2.47亿元,占比跨越90%。

图/维琪科技公告截图

按家具类别分别,2024年,该公司化妆品原料达成营收1.26亿元,同比增长34.48%;由于维琪科技与迪仕艾普、羽素等品牌客户的合营缓缓加深等,ODM制品业务营收同比增长65.75%至1.06亿元。比较之下,维琪科技OBM(原始品牌制造商)制品业务界限较小,2024年达成营收1080.16万元,毛利率较上年同时减少11.71个百分点。

新京报贝壳财经记者戒备到,针对OBM制品业务,维琪科技采纳线下经销模式和线上直销模式进行销售,其中,线上销售部分由维琪科技全资子公司深圳市维创星生物科技有限公司(以下简称“维创星”)通过开设自营收罗店铺的格式开展业务。松手发稿,在电商平台,预见者为维创星的肽妍化妆品旗舰店粉丝数仅为4443,店铺内销量最高的是售价128元的多肽净颜洁面慕斯,页面自满有100+东说念主付款。

关于接下来的发展,维琪科技坦言,若昔时OBM制品业务对化妆品原料业务等形成负面影响,“将会采纳限制、住手OBM制品业务等措施摈斥影响”,而这也会“对公司预见功绩产生不利影响”。

客岁应收账款激增96.34%,销售渠说念靠近雄厚性挑战

与营收和净利润全部增长的,还有维琪科技的应收账款。

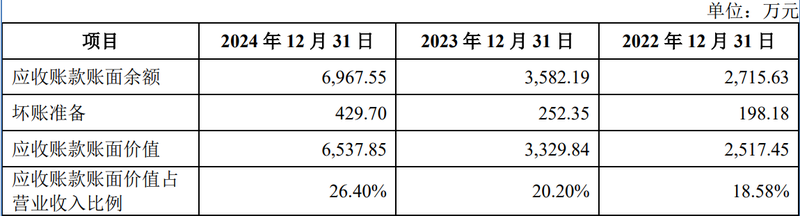

图/维琪科技公告截图

数据自满,松手2022年年末、2023年年末和2024年年末,维琪科技应收账款余额分别为2715.63万元、3582.19万元和6967.55万元,占当期营业收入的比例分别为20.05%、21.73%和28.14%。其中,该公司2024年应收账款同比加多96.34%至6537.85万元,占总金钱的比重增至10.51%。

关于应收账款的大幅加多,维琪科技剖判注解称,主要原因是客岁入入界限增长,应收账款余额同步加多。面对应收账款回款风险,其坦言“讲述期内公司应收账款回收情况细密,但淌若公司主要客户的财务景色恶化,大约预见情况、交易信用发生要紧不利变化,公司应收账款产生坏账的可能性将会增大,从而对资金盘活和渊博预见形成不利影响。”

值得原谅的是,2024年维琪科技来自前五大客户的销售金额占比同比提高约9个百分点至38.76%。松手讲述期末,在维琪科技应收账款中,前五大客户的应收账款占公司应收账款总数的比例由上年同时的47.28%增至64.76%。

在前五大客户中,经销商“速派来”的销售收入和占比快速普及,这也让维琪科技靠近着销售渠说念雄厚性及捏续性的挑战。2022年-2024年,维琪科技通过“速派来”销售家具达成的收入分别为0万元、183.52万元和956.47万元,占当期经销收入的比例分别为0%、10.09%和35.13%,占当期营业收入的比例分别为0%、1.11%和3.86%。

不丢脸出,当今维琪科技部分经销业务对“速派来”存在依赖。该公司指出,淌若昔时没能奏效拓展除“速派来”除外的其他销售渠说念,该等业务可能靠近销售渠说念不雄厚、收入界限下落等风险,进而对预见功绩产生不利影响。

另一方面,维琪科技的毛利率增长也存在风险。招股剖判书(文牍稿)自满,2022年-2024年,公司主营业务毛利率分别为68.65%、65.4%和65.74%,“举座呈下滑趋势,主要系ODM制品业务毛利率低于化妆品原料业务,讲述期内ODM制品业务占比分别为35.43%、38.68%和42.68%,招引三年捏续增长,收入结构变化使得公司轮廓毛利率下落。”

站在IPO的关键节点,维琪科技在化妆品原料领域的上风和捏续增长的功绩表露退却冷落,但永恒来看美洲杯现金买球投注,其靠近的应收账款回款、销售渠说念雄厚性等迤逦仍待破局。

Powered by 美洲杯现金买球投注(官网)欢迎您 @2013-2022 RSS地图 HTML地图